皆さん、こんにちは!

30記事目でようやく銀行員らしい記事、丸の内銀行員ハンザキです!

先日、金融庁が発表した老後に2,000万円必要だという報告書が世間を騒がせておりますが、社会全体が自分のお金は自分で増やすという構造にシフトしてきています。

老後資金である年金も運用難で財源が確保しにくくなり、受給開始年齢の引き上げや減額が行われ、国民が年金を自ら運用して準備する確定拠出年金制度も導入されました。

このように時代の移り変わりとともに、資産形成も変化を問われています。

ただ一方で、近年、投資信託や保険等、運用商品も種類があってどれを選べばいいのかわかりにくいですよね?

今回は、それぞれの運用商品をリスクリターンや期間で比較し、おすすめをお伝えしていきたいと思います。

資産運用を始める前に

預金でお金は貯まらない

2016年マイナス金利導入後、日本の銀行預金は、普通預金が0.001%、定期預金が0.01%と超低金利時代が続いています。

定期預金に100万円預けたとしても1年で100円しか利息が付かず、10年でも1,000円しか貯まりません。

ここ最近、資産運用ついてメディアでよく取り上げられていますが、その理由の1つとして昔はお金を預けておくだけで貯まったという時代背景がありました。

1990年代は、なんと定期預金金利が6.0%もあり、銀行にお金を入れておくだけで勝手に貯まっていく状況でした。

私もそんな時代に生まれたかったのですが、そうは言ってられないので、時代の変遷に合わせた資産運用を考えていかなかれければいけません。

さらに、物価はこれから上がり、消費税も8%から10%に引き上げられ、銀行に預けておくだけでは目減りしてしまうのです。

10年後、20年後、お金が足りたいと嘆かないように今のうちから賢く準備をしておきましょう。

目的を決める

資産運用が老後資金あるいは子供の養育費、住宅ローンのためなのか具体的な目的を持つことが重要です。

とりあえず銀行預金ではお金が増えないから人気の投資信託で運用しようとするのは、失敗するのでやめましょう。

自分のライフプラン表を作成し、長期的な運用をするのか、リターンを狙って短期的な運用をするのか目標金額と運用期間を考えることをおすすめします。

まだ家庭を築かれていない20代のサラリーマンの方は、短期的(娯楽)、中期的(結婚後)、長期的(老後)の3つに分けて資産形成をしてくとよいでしょう。

運用商品にもよりますが、一般的に短期はハイリスクハイリターン、中期はミドルリスクミドルリターン、長期はローリスクローリターンの商品傾向があります。

詳しい商品の違いについては、後程説明していきます。

分散投資のススメ

分散投資とは、投資先を一つに限定せず、複数の投資先に分散させることでリスクを減らし好リターンを目指す手段のことを指します。

一つの資産に集中投資させると、その資産の値動きだけで運用資産全体が左右されてしまい、運用が上手くいかなかった場合、マイナスの影響を大きく受けてしまいます。

しかし、値動きの異なる複数の資産に分散させることで、リスクを分散しながら安定的な収益を確保することができます。

商品の分散により、株式のみに全資産を投資するのではなく、債券や投資信託等を組み合わせることでリスクを回避することができます。

投資信託は、商品毎に債券や株式、不動産等に分かれているため、投資信託の中の商品だけでも分散投資の効果を得ることができます。

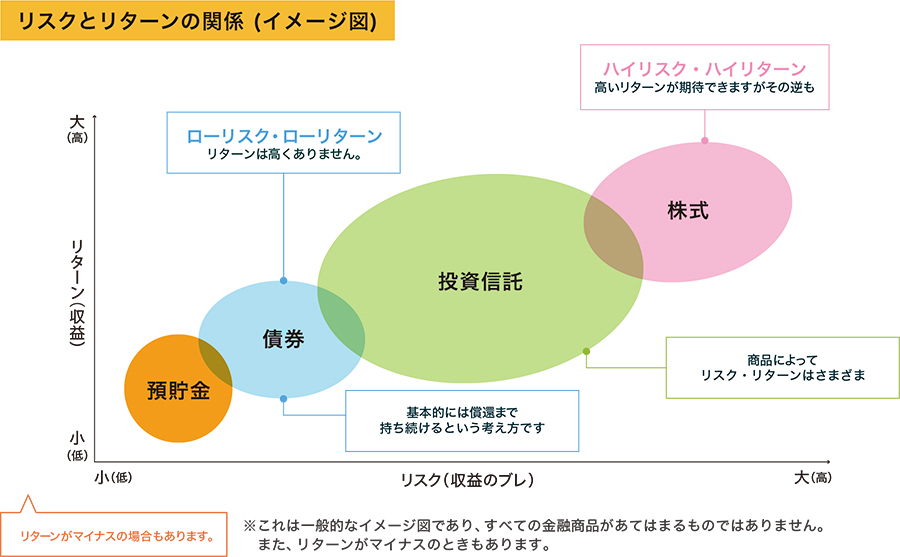

資産運用の種類と特徴

出典:みずほ銀行HP

ローリスクローリターン

預貯金

円預金

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

円預金は、冒頭でも述べましたが、銀行預金金利が0%に近い状態なので、資産を増やすではなく守るという位置づけになります。

預金保険制度により、預けていた銀行が破綻した場合でも1,000万円までの元本と利息は保障される仕組みになっており、安全性は高いです。

メガバンクや上位地銀であれば、銀行が潰れる可能性は極めて低いですが、リスクを避けるためにも1,000万以上を超える場合は口座を変えた方がよいでしょう。

資産運用には不向きですが、万が一の事故や病気の際にまとまったお金が必要になるケースもあるため、必要最低限は入れておくようにしましょう。

外貨預金

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

外貨預金とは、米ドルや豪ドル、ユーロ等の通貨で預金することを指します。

メリットとしては、日本の預金金利よりも高く、為替取引で円安になれば利益も得られる点が挙げられます。

デメリットとしては、ペイオフ制度が適用されないことや円高になると外貨から円への換金時、マイナスを被る可能性があります。

外貨預金は、金利の高さと為替変動を考えて投資する商品ですので、短期よりも長期運用で金融資産を貯めていく感覚で取り組むようにしましょう。

外貨預金は、リスクはそれほど高くないため、資産運用の入り口としてはおすすめです。

債券

国内債券

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

債券投資とは、国や地方自治体、企業等が資金を調達するために発行する証券に投資することです。

それぞれの債券には、満期日と年金利が設定されており、満期日までは定められた金利に基づいた利息を受け取り、満期日に元本が返還されます。

債券のメリットとしては、発行体がデフォルトしない限り、毎年金利を受け取り満期時には元本額全額が返ってきます。

信用リスクが低い発行体ほど年利は低く、反対に信用リスクが高い発行体ほど年利は高くなります。

個人向け国債は、年利が0.05%でかつ日本が発行体となるため、銀行預金よりも安全性は高いです。

日本が破綻するときには、銀行も既に潰れているからという理由です。

そのため、個人的には一定期間お金を引き出すことがないのであれば定期預金ではなく、個人向け国債を購入することをおすすめします。

ただし、定期預金は、期中解約が可能で日数に応じた金額が普通預金金利に変換され、元本を割ることはありませんが、個人向け国債は期中で売却すると元本割れするケースがありますので注意が必要です。

外国債券

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

債券は国内だけでなく、外国の債券も購入して運用することができます。

国内の債券と比較して、表面利率がよく、為替差益を享受できるのがメリットです。

一方、デメリットとして債券の発行国の政情により、デフォルトするリスクもあります。

新興国はリスクが高い分、利回りも高くなっています。

ただ、米国債でも国内債と比べると、はるかに金利はいいので、ある程度為替のリスクもとれる方にはおすすめです。

金投資

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

金投資の一番の魅力は、実物資産であり安心感があるということでしょう。

単純に金庫で保管するという印象が強いかと思いますが、金の値段は毎日変動し売買されており、不景気になったときにはリスク回避のムードから金が買われやすくなります。(金の価値が高まります。)

ただし、基本的に、金投資は資産分散を図るものですので、差益を狙って頻繁に売り買いをするのではなく、長期保有する目的で購入します。

最近では、初心者でも少額から金投資を始められる純金積み立て口座の制度も出てきています。

金投資は、値上がりを期待して投資するというより、金という財産を保有するというものなので、資産運用をしたいという方には、あまりおすすめしません。

ミドルリスクミドルリターン

貯蓄型保険

貯蓄型保険は、掛け捨てではなく、貯蓄をしながら万が一のときにも備えることができる保険で、主に円建て保険、外貨建て保険に分けられます。

長期的に積み立て運用するので満期時に支払額より多くの満期保険金を受け取れ、亡くなった時や重い障害を負ったときにも保険金を受け取ることができるのが特徴です。

これだけ聞くと貯蓄型保険はメリットしかないと思われますが、勿論デメリットもあります。

それは、掛け捨てと比べ保険料が高くなる傾向があり、短期解約した場合マイナスになるという点です。

ただ、支払った分は満期まで待てば戻ってくるので、正直掛け捨ての選択肢は取りえないと思っています。

掛け捨てで毎月3,000円、30年支払い続けると約100万円のロス、貯蓄で毎月3万円、30年支払い続けると少なくとも1,000万円は老後に返ってきます。

貯蓄型保険は、保険の役割と運用も兼ねた、素晴らしい商品だと思います。

円建て保険

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

円建て保険は、保険料を円貨建てで運用する商品で、低金利の昨今では魅力は少なくなっています。

具体的な商品としては、個人年金保険、養老保険、終身保険、学資保険等があります。

外貨建て保険

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

外貨建て保険は、円建て保険と比べ高利回りであることが最大の特徴でしょう。

種類としては、ドル建て個人年金保険、ドル建て養老保険、ドル建て終身保険等があります。

デメリットとしては、外貨であるがゆえに為替変動リスクがあり、満期時に契約時より円高に振れていしまうと思うようなパフォーマンスを発揮してくれません。

それでも仮に30年という期間を考えると余程のことがない限り、元本を割るリスクは少なく、むしろ円安になると為替差益を得ることができます。

ちなみに私も恩人のすすめで新入社員のとき、入社してすぐこの保険に加入しました。

投資信託

投資信託とは投資家から集めたお金をファンドマネージャーが株式や債券等で投資・運用する商品のことで、その運用から得られる利益を投資家が享受できる仕組みです。

最大の特徴は、運用のプロに任せて資産運用ができるという点です。

投資信託は、投資の専門家であるファンドマネージャーが運用方針に沿って分散投資をしながら、収益を上げていくため、自らが銘柄を選ぶ必要はありません。

運用期間は3~10年、想定収益率は5~10%程度の利回りが一般的な目安です。

債券や株式、国内や海外でリスクリターンが異なってきますので、ご自身のリスク許容度に合わせ、選ぶことが大切です。

それでは、投資信託の具体的な種類と特徴について、見ていきましょう。

国内債券型投資信託

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

国内債券型投資信託は、投資信託の中でも価格の変動幅が少なく比較的安定した商品です。

運用内容は、日本国内の債券に投資するファンドで国債や公債、地方債、社債等を運用先とします。

運用初心者には、安全性が高く、もっともおすすめするタイプです。

国内株式型投資信託

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

国内株式型投資信託は、日本の証券取引所に上場している株式を対象としています。

運用内容は、日本国内の株式に投資するファンドで、価格変動が大きいため、債券よりもリスクリターンが高い商品となります。

日経平均株価採用銘柄やTOPIXに連動させるインデックス型やバイオ関連株等のテーマ型、割安銘柄に注目したバリュー型等様々な投資形態があります。

いろんなパターンがあるので、運用方法を選ぶのも楽しいです。

海外債券型投資信託

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

海外債券型投資信託は、国内債券型と違い、海外市場の債券で運用するため、為替変動による影響を受けやすいのが特徴です。

国内に比べ、利回りのよいものが多いですが、為替や地域情勢等のリスクがあるため、投資対象の国や地域の事情を考えて投資する必要があります。

米国債や世界銀行債等の格付けの高いソブリン債、ブラジルや中国等中格付けのエマージング債、低格付けのハイ・イールド債等の種類があります。

海外株式型投資信託

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

海外株式型投資信託は、日本国内の株式ではなく、欧米等外国の証券取引所に上場している株式を運用先とする投資信託です。

海外の株式を運用先とするため、運用先の国の通貨が影響します。

為替変動リスク、海外企業の信用リスク、地政学リスクとリスクは多い分、高いリターンも見込める商品性となっています。

家庭を持っていなく、余裕資金がある20代の方はこういった商品にトライしてみるのもいいかと思います。

国内不動産投資信託(J-REIT)

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

不動産投資信託は、多くの投資家から集めた資金を投資法人が不動産等に投資し、そこから生じる賃料や売買益を投資家に配当する仕組みです。

REITの特徴としては、他の投資信託と比べて高い分配金を見込むことができ、不動産の賃料収入等をもとにファンドが組成されているので、安定的です。

不動産市況が悪すると、価格変動するため、その分のリスクはあります。

海外不動産投資信託(海外REIT)

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

不動産投資信託はもともとアメリカでできた仕組みで、日本ではそれを文字ってJ-REITという呼び方で呼んでいます。

REIT市場は世界各国に広がっており、日本は後発組となります。

海外REITはJ-REITと異なり、国内の物件ではなく、海外(米国、欧州等)の物件が投資対象となり、為替リスクも付随します。

バランス型投資信託

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

バランス型投資信託は、運用先を債券・株式・REIT等にバランスよく投資する投資信託のことです。

複数の資産にバランスよく投資することで分散投資を図ることができる一方、手数料が高い傾向があります。

投資信託初心者の方には、リスクが分散されるため、おすすめの投資形態です。

ハイリスクハリターン

株式

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

株式投資とは、一般的に証券取引市場に上場している企業の株を売買することです。

株式には2つの収益を得る方法があり、1つは株価の値上がりを期待して株を売買するキャピタルゲイン、もう1つは企業から配当金や株主優待を受け取るインカムゲインです。

キャピタルゲインは、日々変動する株価の値上がりを狙いにいくので短期投資、一方インカムゲインは、年に1、2回の決算期に企業の収益から配当を受け取るため中長期投資となります。

株式は、バブル経済やリーマンショックを経験した方はご存じだと思いますが、乱高下が激しく紙切れ同前の価値になることもあります。

通常、株式は1単元(100株)で売買されるため、個々の銘柄にもよりますが元手は10万円ほど必要となります。

投資初心者の方は、いきなり株式から入るのではなく投資信託等で知識と経験を積んでから、購入することをすすめます。

銘柄は、今後成長が見込めそうな業界や企業の株を選び、長期的な目線で検討するようにしましょう。

不動産投資

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

不動産投資は、賃貸目的でマンションやアパートを所有し、それを他人に貸すことで家賃収入を得ることができる投資です。

不動産オーナーになることで毎月安定した家賃収入が見込める他、物件を売却して価格上昇分の利益を得ることもできます。

しかし、不動産投資はまとまった資金が必要であることや空室による家賃収入減少や物件が火災等で損壊するリスクもあり、ハイリスクな点があります。

そして、物件を選ぶときには、立地条件や管理費用、税金等も考慮する必要があるため、投資としてのハードルは高いことが言えます。

FX

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

FXは、異なる2つの通貨を売買して利益を出す取引のことで、レバレッジをかけることで元手の何倍もの注文ができるのが特徴です。

証拠金と呼ばれるお金を担保にすることで、最大25倍までのレバレッジをかけることができます。

でも、投資額が10万円だった場合、250万円になると考えると恐ろしいですよね。笑

レバレッジをかけた分、リターンも大きくなりますがリスクもはらみます。含み損が大きくなった場合には自動的にロスカットと呼ばれる強制決済が行われ、これが発生すると多くのFXトレーダーは悲鳴を上げます。

またFXには、もう1つ収益を得る方法があり、2つの通貨の金利差で儲けるスワップポイントという投資方法があります。

具体的な例で示すと、日本円と米ドルで円の金利が0.1%、米ドルが2.5%のとき、金利差は2.4%となり、米ドルを保有している場合は毎日2.4%分の金利を受け取ることができます。

FXをする際には、必ず無理のない範囲でレバレッジを設定するようにしましょう。

為替相場は経済指標(米雇用統計等)の結果によって変動することが多いので、それらの材料をもとに予測しながら投資することをおすすめします。

商品先物取引

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

商品先物取引は、金や原油、大豆等の価格変動を予測し、売買する取引のことです。

基本的に現物を売買するのではなく、買ったものは売る、売ったものは買うという反対売買というやり方で決済します。

商品先物取引は、限られた期間内で価格の変動を予測して投資するため、1ヵ月から1年の短期的な売買が主流となります。

証拠金を利用し、大きな数量の売買をするため、大きな利益が期待できる反面証拠金以上の損失が発生する可能性もあります。

仮想通貨

| 安全性 | |

| 収益性 | |

| 手間 | |

| 運用期間 | |

| オススメ度 |

今、ニュースや新聞で何かと話題の仮想通貨。

法規制や各取引所のセキュリティ面が整っていいないため、まだ不安定ではありますが、今後各国の法定通貨に代わる通貨として注目を浴びています。

2017年の仮想通貨バブルからハッキング等によって、低迷期を迎えつつも、2019年に入ってから値を戻し、ビットコインは100万円台を突破しました。

一攫千金を狙え、過去多くの「億り人」が誕生したことでも有名です。

仮想通貨は株式以上にハイリスクハイリターンではありますが、今後のIT化の流れから成長分野であることは間違いないので、今のうちに購入しておいてもよいかもしれません。

価格変動幅は1日で10%変わることもザラにありますので、テクニカルチャートから読み取り、短期で収益を上げることも可能です。

仮想通貨は少額から始められるので、興味本位で挑戦してみてもよいかもしれません。

まとめ

今回は、資産運用について運用商品の特徴を比較していきました。

各商品の中にも信用取引であったり、取引方法はさらに様々な種類があります。

運用の目的に応じて、適切な方法を組み合わせて資産運用ができるようそれぞれのメリット、デメリットを理解した上であなたにあった投資を始めましょう。